|

Вера. Религия и Русская Православная Церковь

| |

| Margarita | Дата: Понедельник, 06.01.2014, 12:18 | Сообщение # 1 |

Генерал-полковник

Группа: Администраторы

Сообщений: 1099

Статус: Offline

|

Вера предков. Религия и Русская Православная Церковь.

Тема, посвященная роли Русской Православной Церкви (РПЦ) в Истории и, в частности, истории Французской революции.

|

| |

|

|

| Александра | Дата: Воскресенье, 28.12.2014, 12:22 | Сообщение # 16 |

Генералиссимус

Группа: Администраторы

Сообщений: 4066

Статус: Offline

| Типовой Устав Местной религиозной организации православного прихода РПЦ МП. 02.

XI. ИМУЩЕСТВО И СРЕДСТВА ПРИХОДА

11.1 Средства Прихода образуются из:

-пожертвований в связи с совершением богослужений, таинств, треб, а также иных религиозных обрядов и церемоний;

-пожертвований в связи с распространением предметов религиозного назначения и религиозной литературы (в том числе, книг, журналов, газет, аудио-видеозаписей, информационных дискет );

-иных пожертвований граждан и юридических лиц, в том числе целевых пожертвований;

-поступлений в связи с реализацией предметов религиозного назначения и религиозной литературы;

-доходов, полученных от деятельности учрежденных Приходом юридических лиц, направляемых на уставные цели Прихода;

-иных, не запрещенных законодательством Российской Федерации, поступлений, направляемых на уставные цели Прихода, в том числедоходов по акциям, иным ценным бумагам и банковским вкладам.

Доходы от предпринимательской деятельности Прихода направляются на реализацию целей и задач деятельности Прихода, предусмотренных настоящим Уставом.

11.2. В случае недостатка средств Прихода на строительство, реставрацию или ремонт храма представители Прихода могут осуществлять сбор пожертвований на данные нужды Прихода на территории Епархии за пределами принадлежащего Приходу земельного участка на основании выданных Приходом доверенностей. На территории других Епархий сбор пожертвований на строительство, реставрацию или ремонт храма осуществляется представителями Прихода с письменного разрешения (благословения) Епархиальных архиереев данных Епархий.

11.3 Приход в обязательном порядке через Епархию отчисляет средства на общецерковные нужды в размере, установленном Священным Синодом Русской Православной Церкви и средства на общеепархиальные нужды в порядке и размере, установленных Епархией.

11.4 Приход может иметь в собственности или на ином имущественном праве имущество, необходимое для осуществления и обеспечения деятельности Прихода, в том числе, относящееся к объектам культурного наследия (памятникам истории и культуры).

11.5 Приход вправе получать безвозмездно в собственность или пользование находящиеся в государственной или муниципальной собственности здания, строения и сооружения, земельные участки и иное имущество, включая объекты культурного наследия (памятники истории и культуры), в том числе имеющие религиозное или благотворительное назначение.

Приход может иметь на праве собственности, безвозмездного пользования или ином имущественном праве земельные участки для осуществления уставной деятельности, в том числе для ведения сельского хозяйства, строительства объектов религиозного, благотворительного и иного назначения .

Приход может иметь в собственности или на ином имущественном праве транспортные средства для осуществления и обеспечения уставной деятельности.

Приход с письменного одобрения (благословения) Епархиального архиерея вправе приобретать акции и иные ценные бумаги, а также заключать договоры займа и кредитные договоры.

11.6 Дополнительно к основному зданию храма Приход может иметь приписные (домовые) храмы и часовни в учреждениях здравоохранения, домах-интернатах, домах для престарелых, в местах лишения свободы, воинских частях, на кладбищах, а также в других организациях в соответствии с законодательством Российской Федерации.

Приход вправе строить для своих надобностей здания и сооружения, жилые дома, помещения хозяйственного назначения при соблюдении законодательства Российской Федерации.

11.7 Имущество, принадлежащее Приходу на праве собственности или ином имущественном праве, является имуществом Русской Православной Церкви.

11.8 Священный Синод Русской Православной Церкви устанавливает:

-Единый порядок владения, пользования и распоряжения недвижимым и особо ценным движимым имуществом Прихода;

-критерии отнесения имущества Прихода к особо ценному движимому имуществу.

Приход осуществляет распоряжение недвижимым имуществом (включая земельные участки), принадлежащим Приходу на праве собственности или ином имущественном праве (в том числе продажу, передачу в аренду данного имущества), с предварительного письменного разрешения (благословения) Епархиального архиерея.

Приобретение и иное получение недвижимого имущества (включая земельные участки) в собственность или пользование Прихода осуществляется Приходом с письменного разрешения (благословения) Епархиального архиерея.

Распоряжение имуществом Прихода (включая денежные средства) осуществляется на основе канонической и материальной подотчетности Епархиальному архиерею.

11.9 Приход не вправе совершать сделки по распоряжению зданиями (строениями) храмов и часовен, а также особо ценным движимым имуществом богослужебного назначения (в том числе договоры купли-продажи, аренды, залога данного имущества), за исключением сделок по отчуждению (передаче) данных объектов в собственность (пользование) Епархии либо религиозной организации "Русская Православная Церковь", в том числе в лице религиозной организации "Московская Патриархия Русской Православной Церкви" на основании указа Епархиального архиерея либо распоряжения Священного Синода Русской Православной Церкви.

11.10 На движимое и недвижимое имущество богослужебного назначения не может быть обращено взыскание по претензиям кредиторов Прихода.

11.11 Приход пользуется налоговыми и иными льготами, предоставленными государством, а также финансовой, материальной и иной помощью государства в реставрации, содержании и охране объектами культурного наследия, находящихся в собственности Прихода или принадлежащих ему на ином имущественном праве.

11.12 В случае ликвидации Прихода принадлежащее ему на праве собственности или ином имущественном праве движимое и недвижимое имущество богослужебного и иного религиозного назначения переходит Епархии. Иное имущество, находящееся в собственности Прихода, реализуется на удовлетворение претензий кредиторов. Имущество Прихода, оставшееся после удовлетворения претензий кредиторов, переходит в собственность Епархии.

11.13 В случае ликвидации Прихода все имущество, переданное в пользование Прихода Епархией или каноническими подразделениями Епархии либо Русской Православной Церкви, возвращается Епархии либо соответствующим каноническим подразделениям.

XII. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

12.1 Приход принимает и увольняет работников по трудовым договорам в соответствии с законодательством Российской Федерации. На лиц, работающих в Приходе по трудовым договорам, распространяется законодательство о труде. Работники, а также священнослужители Прихода, на общих основаниях подлежат пенсионному и социальному обеспечению, социальному и медицинскому страхованию в соответствии с законодательством Российской Федерации.

Приход вправе привлекать добровольцев в целях осуществления ими безвозмездного труда в интересах Прихода.

Документы на священнослужителей хранятся Епархией. Документы по личному составу работников Прихода по трудовым договорам хранятся Приходом в соответствии законодательством Российской Федерации.

12.2 Работники Прихода обязаны соблюдать правила внутреннего распорядка, учитывающие особенности условий труда в Приходе как религиозной организации Русской Православной Церкви.

12.3Приход может быть ликвидирован по решению Епархиального архиерея, а также по решению суда в порядке и по основаниям, предусмотренным законодательством.

В случае принятия Приходским собранием решения о выходе Прихода из структуры и юрисдикции Русской Православной Церкви, Приход лишается подтверждения принадлежности Епархии Русской Православной Церкви, что влечет ликвидацию Прихода и лишает его права использовать в наименовании словосочетания и религиозную символику, указывающие на принадлежность Русской Православной Церкви.

Михаил Шахов

Новый Устав прихода Русской Православной Церкви

Cлавянский правовой центр, 14.12.2009. sclj.ru

Новый вариант типового устава прихода Русской Православной Церкви был принят Священным Синодом 10 октября 2009 г.[1] Всем приходам РПЦ, а их около 12 000, предстоит в скором времени провести приходские собрания, принять переработанный в соответствии с типовым новый приходской устав, утвердить его у епархиального архиерея и представить в органы Министерства юстиции для государственной регистрации. Предыдущий типовой устав православного прихода был принят 9 апреля 1998 г.

Каковы основные изменения, произошедшие в типовом уставе?

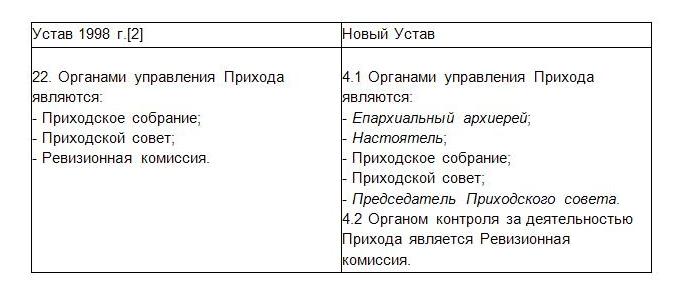

В нем появились новые разделы: "Создание и государственная регистрация прихода", "Епархиальный архиерей", "Настоятель", "Приходское собрание", "Полномочия председателя Приходского совета, казначея, помощника настоятеля (церковного старосты)", "Ревизионная комиссия". Эти разделы пришли на смену одному общему разделу "Создание, структура и органы управления прихода". Права и обязанности, порядок деятельности органов прихода дополнен и уточнен.

Новый типовой устав закрепляет более широкие полномочия епархиального архиерея по руководству приходом. В первом разделе устава "Общие положения" появился пункт:

1.3 Приход находится под начальственным наблюдением и высшим руководством Епархиального архиерея Епархии, в дальнейшем тексте настоящего Устава именуемого "Епархиальный архиерей", и под руководством назначенного Епархиальным архиереем Настоятеля данного Прихода, именуемого в дальнейшем тексте настоящего Устава "Настоятель".

В старом варианте устава указывалось только, что приход в своей религиозной и административно-финансовой деятельности подотчетен Епархиальному архиерею.

Новый устав дополнил и уточнил состав органов прихода:

Введен ряд дополнений в положения устава о настоятеле прихода:

6.2 Настоятель является руководителем Прихода, возглавляет Приход и управляет им. (В старом уставе - руководит причтом и Приходом).

Настоятель представляет Приход перед органами государственной власти и местного самоуправления.

Настоятель без доверенности действует от имени Прихода в пределах своей компетенции.

Настоятель с даты назначения его на данную должность является Председателем Приходского собрания. – Выделенные подчеркиванием положения отсутствовали в типовом уставе 1998 г.

Нововведением является п. 6.4 "Настоятель подлежит канонической, дисциплинарной, а также иной предусмотренной законодательством Российской Федерации ответственности за неисполнение (ненадлежащее исполнение) возложенных на него обязанностей и предоставленных ему полномочий".

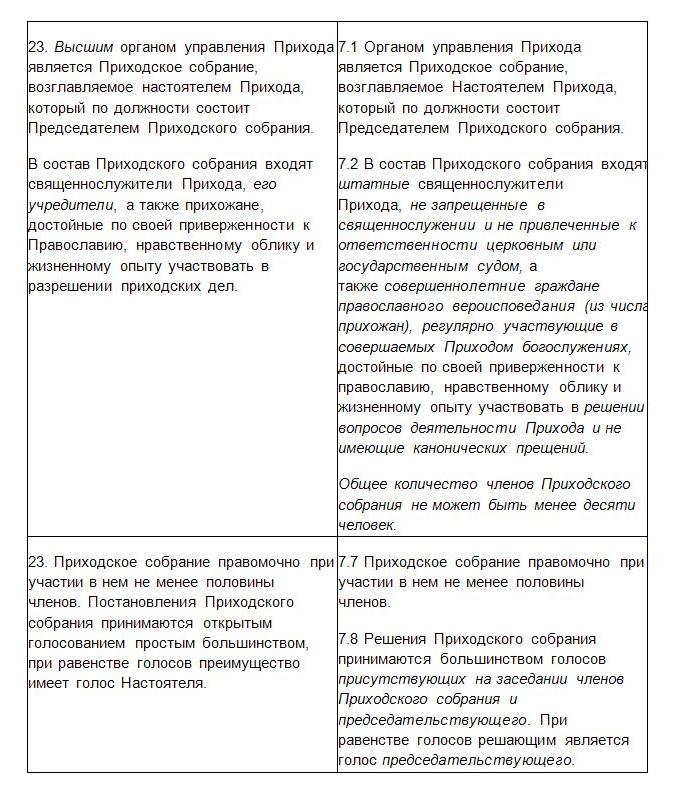

С введением в устав положения о том, что приход находится под высшим руководством Епархиального архиерея, из нового устава устранена формулировка о том, что Приходское собрание является высшим органом управления приходом.

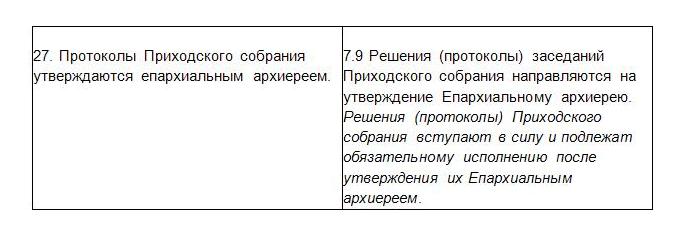

Любое решение Приходского собрания вступает в силу только после того, как его утвердит Епархиальный архиерей.

Как и ранее, далеко не всякий прихожанин имеет право участвовать в управлении приходом. Эти права есть у членов Приходского собрания, состав и порядок формирования которого также подвергся уточнению.

Устав предусматривает случаи, когда председательствовать на Приходском собрании может не настоятель, а иное лицо – Епархиальный архиерей, благочинный, иное лицо, уполномоченное Епархиальным архиереем).

Новый устав ставит прием новых членов и исключение членов Приходского собрания под контроль Епархиального архиерея. (Впрочем, и на основании положения прежнего устава, согласно которому протоколы Приходского собрания утверждались архиереем, этот контроль также существовал. Так что радикального изменения нет, но полномочия архиерея стали прописаны более четко и прямо).

7.3 Прием в члены Приходского собрания осуществляется, на основании прошения (заявления) гражданина, решением Приходского собрания, утвержденным Епархиальным архиереем.

Новыми являются положения, конкретизирующие обязанности членов Приходского собрания и основания для исключения из числа членов:

7.3 (…) Член Приходского собрания может быть исключен из состава Приходского собрания на основании решения Приходского собрания, утвержденного Епархиальным архиереем, в случае:

- подачи письменного заявления о добровольном выходе из состава Приходского собрания;

- смерти;

- неисполнения хотя бы одной из обязанностей, предусмотренных пунктом 7.4 настоящего Устава.

В случае, если член Приходского собрания не исполняет хотя бы одну из обязанностей, предусмотренных пунктом 7.4 настоящего Устава, Епархиальный архиерей единоличным решением вправе исключить всех (часть) членов из состава Приходского собрания и включить в его состав новых членов по собственному усмотрению.

7.4 Обязанности членов Приходского собрания:

- соблюдать канонические правила и иные внутренние установления Русской Православной Церкви, в том числе Канонический устав Русской Православной Церкви, а также настоящий Устав;

- присутствовать на заседаниях Приходского собрания (при условии надлежащего извещения), за исключением следующих, подтвержденных соответствующими документами случаев: болезнь; отпуск; командировка; призыв на срочную военную службу; форс-мажорные обстоятельства;

- выполнять принятые в соответствии с настоящим Уставом решения Епархиального архиерея, Настоятеля и Приходского собрания.

Свои обязанности по участию в деятельности Приходского собрания члены Приходского собрания выполняют на безвозмездной основе.

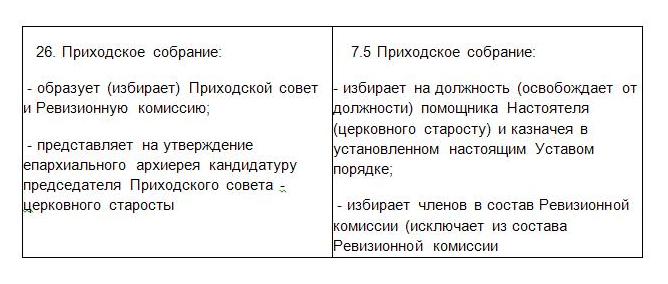

Согласно новому уставу: "8.2 Председателем Приходского совета является Настоятель". Соответственно, кандидатура председателя Приходского совета более не избирается Приходским собранием.

Если раньше церковным старостой именовался председатель Приходского совета, то теперь церковный староста – это помощник настоятеля.

8.2. (…) Епархиальный архиерей вправе своим единоличным решением:

- освободить по собственному усмотрению Настоятеля от должности Председателя Приходского совета;

- назначить на должность Председателя Приходского совета (сроком на три года с правом назначения на новый срок без ограничения числа таких назначений) помощника Настоятеля (церковного старосту) либо другое лицо, в том числе клирика Прихода, с введением его в состав Приходского собрания и Приходского совета".

8.3 Председатель Приходского совета, не состоящий на должности Настоятеля, может быть досрочно освобожден от занимаемой должности на основании решения Епархиального архиерея в случаях:

- смерти;

- подачи письменного заявления об освобождении от должности;

- несоответствия занимаемой должности, в том числе в связи с отсутствием (утратой) необходимой квалификации;

- дисциплинарного нарушения;

- нарушения канонических правил и иных внутренних установлений Русской Православной Церкви;

- несоблюдения требований Канонического устава Русской Православной Церкви, законодательства Российской Федерации либо настоящего Устава.

Для сравнения: 5.1 Епархиальный архиерей… назначает на должность (освобождает от должности) Настоятеля; … вправе по собственному усмотрению освободить Настоятеля от должности Председателя Приходского совета.

Таким образом, освободить от должности председателя Приходского совета, не являющегося Настоятелем, Епархиальный архиерей вправе только в вышеперечисленных случаях. Освободить же Настоятеля как от председательских, так и от настоятельских обязанностей архиерей может по своему усмотрению.

Согласно, определению, данному в новом уставе, "8.1 Приходской совет является постоянно действующим исполнительным органом Прихода, реализующим решения Епархиального архиерея, Настоятеля и Приходского собрания".

Уточнен регламент проведения заседаний Приходского совета:

"8.7 Заседания Приходского совета проводятся Председателем Приходского совета по мере необходимости, но не реже одного раза в квартал. Внеочередные заседания Приходского совета проводятся по распоряжению Епархиального архиерея либо Настоятеля.

Заседания Приходского совета правомочны при участии в них всех членов Приходского совета. Решения Приходского совета принимаются большинством голосов членов Приходского совета.

Заседания Приходского совета могут проводиться под председательством Епархиального архиерея либо благочинного или иного лица, уполномоченного Епархиальным архиереем".

Устав не регламентирует порядок оформления решений (протоколов) заседаний Приходского совета, в отличие от решений (протоколов) Приходского собрания.

Более детально урегулированы в новом уставе вопросы, связанные с управлением имуществом прихода.

http://krotov.info/acts/21/2000/2009_11_ustav.htm

|

| |

|

|

| Александра | Дата: Воскресенье, 28.12.2014, 12:26 | Сообщение # 17 |

|

Генералиссимус

Группа: Администраторы

Сообщений: 4066

Статус: Offline

| Типовой Устав Местной религиозной организации православного прихода РПЦ МП. 03.

Специальный пункт предусматривает, что:

11.9 Приход не вправе совершать сделки по распоряжению зданиями (строениями) храмов и часовен, а также особо ценным движимым имуществом богослужебного назначения (в том числе договоры купли-продажи, аренды, залога данного имущества), за исключением сделок по отчуждению (передаче) данных объектов в собственность (пользование) Епархии либо религиозной организации "Русская Православная Церковь", в том числе в лице религиозной организации "Московская Патриархия Русской Православной Церкви" на основании указа Епархиального архиерея либо распоряжения Священного Синода Русской Православной Церкви.

В настоящее время разрабатывается проект Федерального закона "О передаче религиозным организациям имущества религиозного назначения, находящегося в государственной или муниципальной собственности". (Мой комментарий этого законопроекта недавно опубликован на сайте www.sclj.ru ). Появление в тексте приходского устава вышеприведенного положения создает правовое основание для того, чтобы приход, став собственником храмового здания и иного имущества, не мог никому его продать, подарить, сдать в аренду. В то же время приходское имущество сможет быть частично или полностью передано в собственность епархии или Русской Православной Церкви как централизованной религиозной организации. Тогда приход будет, как и в советское время, пользоваться имуществом на праве безвозмездного пользования, только собственником имущества будет не государство, а Церковь.

В тексте устава сохранилось положение, согласно которому:

12.3 (…) В случае принятия Приходским собранием решения о выходе Прихода из структуры и юрисдикции Русской Православной Церкви, Приход лишается подтверждения принадлежности Епархии Русской Православной Церкви, что влечет ликвидацию Прихода и лишает его права использовать в наименовании словосочетания и религиозную символику, указывающие на принадлежность Русской Православной Церкви.

Итак, в ближайшем будущем всем приходам Русской Православной Церкви предстоит не очень сложная, но требующая затраты определенного времени, сил и средств (в том числе госпошлина - 400 р.) работа по принятию, утверждению и регистрации нового приходского устава.

Михаил Олегович Шахов,

доктор философских наук, профессор кафедры конституционного и муниципального права Российского государственного торгово-экономического университета.

[1] Полный текст типового устава можно найти, например, по адресу http://www.mepar.ru/documents/circulars/2009/11/20/3506/

[2] Здесь и далее курсив везде мой. В начале абзацев указана нумерация пунктов в старом и новом типовом уставе.

Свящ. Павел Адельгейм

adelgeim.livejournal.com/21832.html#cutid1

28.01.09 Поместный Собор утвердил Устав РПЦ, принятый Архиерейским Собором 16.08.00 с дополнениями и поправками, принятыми Архиерейским Собором 27.06.08. Священный Синод 10.10.09 утвердил новую редакцию типового Устава Прихода РПЦ, указав епархиальным архиереям привести гражданские уставы приходов в соответствие с новой типовой формой и обеспечить государственную регистрацию изменений в данные уставы.

Изменения, внесённые в Устав прихода, создали принципиально новую структуру Прихода. Этот Устав завершил процесс абсолютизации архиерейской власти в РПЦ. Диктатура епархиального архиерея, давно установившаяся в епархиях РПЦ вопреки действовавшему Уставу, закреплена учредительным документом РПЦ МП.

1. Точка отсчёта.

«Все вы сыны Божии по вере во Христа Иисуса» (Гал. 3:26).

В состав Церкви входят все верующие во Христа, согласно Священному Писанию и Преданию, Символу Веры, исторически сложившейся церковной традиции. Вступление в Церковь совершается посредством Крещения. Духовно рождаясь в Церкви, каждый христианин обретает екклезиологический статус, получает имя и церковную правоспособность.

Каждая Поместная церковь формирует Канонический Устав, применяя правила Вселенской церкви к месту, времени и гражданскому законодательству. Устав всегда основан на Вселенских канонах, чтобы не прервать церковную традицию и не утратить дух Христов. Устав не бывает идеальным, но может в большей или меньшей мере отвечать учению и жизни Церкви.

В 1917-18 Священный Собор принял Приходской Устав, представляющий замечательный образец канонического творчества. Этот устав не повреждён идеологическими и политическими претензиями. Он организует церковную жизнь для осуществления главной задачи- возрождения и спасения Человека.

Поместный Собор учреждён как высший орган четырёх ветвей власти: законодательной, исполнительной, судебной и контролирующей. Исполнительная власть распределена между Священным Синодом во главе с Патриархом и Высшим Церковным Советом, с участием епископов, клира и мирян.

Епархиальный Устав предписывал выборность и личную ответственность епископов. В высшем церковном и епархиальном управлении участвуют клирики и миряне.

Приходской Устав учредил общину, в которой регистрировался каждый участник в качестве полноправного члена: «Все прихожане с их семействами, имеющие местожительство в пределах Прихода, вносятся в Приходскую книгу. Право участия в Приходском собрании с решающим голосом имеют все члены причта и прихожане обоего пола, достигшие 25 лет и занесённые в приходскую книгу. Личное участие христианина в устроении прихода является его священным долгом, необходимым для спасения души. Без исполнения этого долга христианин остаётся мертвым членом прихода» (Устав Прихода 1917 г).

С высшего до нижнего уровня церковная структура была пронизана служением мирян, утвержденным и защищённым высшей церковной властью. При этом сохранялся необходимый принцип единоначалия: “архиерей пользуется всей полнотой иерархической власти”– разумеется, выражая в своем лице власть церковной полноты, а не личное самоуправство. Разумная организация церковной жизни не допускала произвол. Указанные принципы обеспечивали равновесие взаимоотношений иерархии с клиром и народом Божиим.

Устав РПЦ был формально списан с Устава 1917-18 г. Последующие соборы внесли в него принципиальные изменения, расширили власть епископов и упразднили контроль над ней. Участие клира и мирян в церковной жизни, их права и значение сведены «на нет».

2.Положение верующих граждан РФ в приходе,

согласно новому Уставу Прихода.

Положение верующих граждан РФ в приходе не способствует их активности

в приходской жизни. Само существование верующих в Церкви вынесено за пределы внутренних установлений РПЦ и оставлено вне Устава Прихода.

«Приход является добровольным объединением совершеннолетних граждан РФ»(п.1,1).«Приход учреждается совершеннолетними гражданами РФ, исповедующими православную веру»(п. 2,2)Учреждением прихода исчерпана связь верующих учредителей с учреждённым приходом. Верующие граждане РФ не получили в Уставе канонического положения и прав. Их участие в жизни учреждённого прихода не определено и остается фиктивным. Такое положение не активизирует участие верующих в приходской жизни. По выражению Устава 1917 г «христиане остаются мертвыми членами прихода».

В Уставах 1988 и 2000г. был раздел «Прихожане», состоявший из трёх статей. Они определяли понятие «прихожанин» и гарантировали связанную с ним возможность для сотен и тысяч верующих участвовать в жизни прихода. Новый Устав исключил понятие «прихожанин». «Миряне» и «прихожане» ликвидированы, как класс. (Единственное замечание в п.7,2 «из числа прихожан» не объясняется).

Новый Устав упразднил из текста «учредителей прихода», которые прежде входили в состав Приходского собрания. Теперь они упразднены из Приходского собрания и исключены из Устава прихода. ФЗ-125 «О свободе совести и религиозных объединениях» в своих основных статьях 9-14: (Создание, Устав, Регистрация, Отказ в регистрации и Ликвидация религиозных организаций) сохраняет принцип «учредительства». Государственной Думе придётся пересмотреть закон ФЗ-125, исключить из него «учредительство» и привести в соответствие с Уставом РПЦ МП. Согласно новому Уставу, каждый Приход состоит из Епархиального архиерея, Настоятеля и Приходского собрания, общей численностью не менее 10 человек (п.7,2). А где же «верующие граждане РФ» ?

3. Раскол Прихода. «Одно тело и один дух» (Еф.4,4).

Священный Собор 1917 положил в основу формирования прихода договор.

Подписав договор, каждый прихожанин регистрировался в Приходской книге храма. Практика регистрации общепринята в приходской жизни православной и других конфессий и является формальным признаком «прихожан». На основе регистрации приход осознаёт свою численность и отражает её изменения. Вне отношения к конкретному приходу понятие «православный христианин» теряет определённость и может употребляться неадекватно.

В приходах РПЦ не существует Приходской книги и регистрируются не все члены общины, а некоторые. Устав РПЦ разделяет «прихожан» от «членов Приходского Собрания».

Народ Божий, названный в Уставе 1988 “прихожанами”, исчисляется сотнями верующих граждан. Устав РПЦ не определил их каноническое положение и не предоставил им право на участие в управлении Приходом, его хозяйственной, административной и финансовой деятельностью.

Число «членов Приходского собрания», согласно Уставу РПЦ и ФЗ-125, не должно быть «меньше 10 человек». Обычно число членов «Приходского собрания» сохраняется в пределах 10-15 человек. Эти лица не избираются и не назначаются, не являются учредителями Прихода. Устав РПЦ не объясняет происхождение «Приходского собрания», но наделяет эту группу лиц правом управлять финансово-хозяйственной и административной деятельностью Прихода.

Искусственно разделив Приход на две части, действующий Устав РПЦ 1988 возводит в каноническую норму раскол прихода. Новый Устав Прихода вносит коррективы. Сохраняя раскол прихода на неправомочное большинство и правомочное меньшинство, Устав упразднил определение «прихожане». Теперь приходской народ определяют ещё менее конкретно: «верующие граждане РФ». 4. Условия труда в приходе.

«Как хотите, чтобы с вами поступали люди,

так поступайте и вы с ними» (Мф.7,12).

«Приход принимает и увольняет работников по трудовым договорам в соответствии с законодательством Российской Федерации. На лиц, работающих в Приходе по трудовым договорам, распространяется законодательство о труде. Документы по личному составу «работников по трудовым договорам» хранятся Приходом в соответствии с законодательством РФ» (п.12,1).

Трудовой Кодекс РФ не защищает права священнослужителей: «В учреждениях РПЦ трудовые договоры со священнослужителями не заключаются»(письмо Управления делами МП от 11.03.98 №1086). «Документы на священнослужителей хранятся в Епархиальном Управлении». Лишение всех трудовых прав (приём, увольнение и перевод; охрана труда и прозрачная оплата; выходные дни, отпуск и «волчий билет») оставляет священнослужителей вне закона, обрекая на беззащитность от архиерейского произвола.

Правовое разграничение «не защищённых законом священнослужителей» от «работников по трудовым договорам», права которых защищает Трудовой Кодекс, подвергает священнослужителей прямой дискриминации.

«Приход вправе привлекать добровольцев в целях осуществления ими безвозмездного труда в интересах Прихода» (п.12,1).

«Свои обязанности по участию в деятельности Приходского собрания его члены выполняют на безвозмездной основе» (п. 7,4). Такие условия труда обеспечивают широкую возможность для злоупотреблений.

5. Власть епархиального архиерея.

«Пасите Божие стадо,… не господствуя

над наследием Божиим» (1Петр. 5,2-3).

Прежний Устав называет Приходское собрание «высшим органом управления Прихода». Новый Устав постановил: «Епархиальный архиерей является высшим органом управления Прихода». Архиерей вправе по собственному усмотрению без объяснения мотивов назначать и освобождать :

Настоятеля храма и членов причта;

Церковного старосту и Председателя Приходского совета.

Принимать и исключать членов из состава Приходского собрания(Устав 5,1)

«В случае, если член Приходского собрания не исполняет хотя бы одну из обязанностей, предусмотренных пунктом 7.4 настоящего Устава, Епархиальный архиерей единоличным решением вправе исключить всех (часть) членов из состава Приходского собрания и включить в его состав новых членов по собственному усмотрению»(ст.7,3). Коллективная ответственность Прихода.

Обязанности п.7,4 сформулированы неконкретно, в общих словах, и легко обоснуют пристрастное решение (вопреки Карф.16). Решения Приходского собрания вступают в силу после утверждения епархиальным архиереем. Приход лишён инициативы и самостоятельности в духовной, хозяйственной, административной, финансовой и прочей деятельности. Приходская жизнь связана самовластием архиерея. Его власть может действовать вопреки интересам Прихода. Самовластие противоречит догматическому принципу соборной Церкви. Соборность предполагает диалог. Авторитарность предполагает распоряжение и безоговорочное подчинение.

Единоначалие, полезное в армии и пенитенциарных учреждениях, связывает свободное свидетельство Святого Духа, живущего в Церкви: «Дух дышит, где хочет, и голос его слышишь, а не знаешь, откуда приходит и куда уходит: так бывает со всяким, рождённым от Духа» (Ин.3,8). Святой Дух свободен, свидетельствуя через кого, Он хочет: епископа, клирика или мирянина. Диктатура епархиального епископа ведёт к насилию и не обеспечивает соборное свободное единство Церкви.

Раскол Прихода ставит под вопрос его единство. Это естественное следствие утраты соборности. На основании нового Устава Прихода формальное единство легко восстановить архиерейской властью. Епископу предоставлено право назначать и увольнять Приходское собрание. Откуда взять новых членов? Только из того неопределённого контингента, который новый Устав называет «верующими гражданами РФ».

Епископ, как «Высший орган управления» каждого прихода, может сам формировать всю епархию из кого хочет. Епископ может создать церковь своей единоличной властью.

По Уставу 1917 клир и народ епархии принимал участие в выборах своего епархиального епископа. По Уставу 2009 епархиальный епископ может по своему вкусу выбрать членов каждого Прихода и создать личную церковь из своей епархии. Что это будет: Тело Христово или аппарат личной власти епископа?

6. Имущественные права прихода.

«Не собирайте себе сокровищ на земле» (Мф.6.19).

Приход не имеет прав собственности, и зависит от архиерея в правах на оперативное управление имуществом. «Имущество,принадлежащее Приходу на праве собственности или ином имущественном праве, является имуществом РПЦ "(п.11,7). «Приход осуществляет распоряжение недвижимым имуществом (включая земельные участки), принадлежащим Приходу на праве собственности или ином имущественном праве (в том числе продажу, передачу в аренду данного имущества), с предварительного письменного разрешения (благословения) Епархиального архиерея».

«Распоряжение имуществом Прихода(включая денежные средства) осуществляется на основе канонической и материальной подотчетности Епархиальному архиерею (п.11,8).

«В случае ликвидации Прихода принадлежащее ему на праве собственности или ином имущественном праве движимое и недвижимое имущество богослужебного и иного религиозного назначения переходит Епархии. Иное имущество, находящееся в собственности Прихода, реализуется на удовлетворение претензий кредиторов. Имущество Прихода, оставшееся после удовлетворения претензий кредиторов, переходит в собственность Епархии» (п.11,12).

7. Метаморфозы церковного Устава.

«Тяжёлой поступью

он дальше шёл на Север» А.А.

В советской истории наблюдалось последовательное чередование эпох. Когда военный коммунизм доводил страну до разорения и голода, его сменял НЭП. Понемногу оттаивала промышленность и сельское хозяйство, народ начинал дышать. Вновь наступала эпоха военного коммунизма и брала за горло народ. Когда народ задыхался, возвращали НЭП, чтобы народ снова начал дышать.

Такая же смена эпох происходит в РПЦ. Собор 1943 г. учредил РПЦ и легализовал церковную иерархию. Власть в церкви принадлежала иерархии, а приходы получили хозяйственную и прочую самостоятельность.

В 1961 году церковная иерархия под давлением гражданской власти отказалась от хозяйственного и административного управления и передала его приходам. Возник перекос. Приходы выведены из-под власти архиереев и отданы во власть уполномоченных Совета по делам религий. В церкви наступило время разрушения приходов, храмов и монстырей.

С 1970-80-х архиереи вернули власть над приходами. В 1988 Устав официально передал приходы под контроль епископа.

С 1998 архиерейский контроль ужесточился и лишил приходы самостоятельности. Возник перекос в обратную сторону. Казалось, Устав РПЦ 2000 снял все ограничения власти епархиального епископа. Высшая церковная власть не контролирует епархиального архиерея. Приходу не предоставлены права и возможность обжаловать произвол епископа. Церковный суд «играет в одни ворота», и его применяют как карательный орган. Устав запрещает жаловаться в гражданский суд и администрацию (Устав, п.1,9). Клирики и приходская община одинаково беззащитны перед произволом епископа. Беззащитность прихода и клира провоцирует злоупотребление архиерейской властью. Всё познаётся в сравнении. Устав 2009г доказал, что можно ещё жёстче обосновать авторитарность архиерейской власти и эфемерность прав граждан РФ в религиозной организации.

8. Диктатура или соборность?

«Уж занавес дрожит перед началом драмы» М.Волошин.

На историческом пути Тело Христово облекается многоцветными ризами эмпирической жизни. При всем разнообразии, формы Церкви не случайны. Они воплощают сущность догматического учения о Теле Христовом, структуру и состав церковного общества, иерархии и таинств. Церковь живет исторической жизнью, не приспосабливаясь к ней, но из собственной глубины рождая формы, выражающие в данную эпоху Её онтологию. Искажение догмата о Церкви формирует Её не церковное устройство. Еретические общества всегда получали иное устройство, чем кафолическая Церковь.

И наоборот, искажение форм церковной жизни повреждает кафолическое учение о Теле Христовом. В этом опасность подмены церковной традиции. Церковное устройство обосновано догматическим учением, и должно ему соответствовать.

Символ Веры определяет четыре сущностные свойства: единая, святая, соборная и апостольская Церковь. Единство Церкви может быть только соборным, иначе оно не будет церковным. Церковь святая, ибо в Ней пребывает Святой Дух. Послушание человеческой воли Святому Духу выражает апостольское кредо: «изволися Духу Святому и нам».

Ни одно догматическое свойство нельзя забыть. Церковь не жертвует догматическим смыслом соборности в пользу не церковного уклада, какие бы преимущества он не сулил. Понятие «церковного единства» выражает общественные отношения, в основе которых лежат любовь и свобода. Единство основано на внутренних связях. Если народ связан в некоторую общность посредством внешней силы, подобно кадушке, стянутой снаружи железными обручами, возникает «господство». В его основе лежит насилие с одной стороны, и порабощение – с другой. Господство похоже на единство по внешней форме. Их внутреннее содержание несовместимо.

Господь Иисус Христос осудил принцип господства в Церкви. «Иисус, подозвав учеников, сказал: вы знаете, что князья народов господствуют над ними, и вельможи властвуют ими; но между вами да не будет так: а кто хочет между вами быть большим, да будет вам слугою; и кто хочет между вами быть первым, да будет вам рабом» (Мф. 20, 25-27).

Апостол Пётр увещает пастырей: «пасите Божие стадо, какое у вас,..не господствуя над наследием Божиим, но подавая пример стаду» (1Петр. 5,3). Не слышат пастыри.

Последствия авторитарного управления аукнутся, как и клерикализация, и ОПКаизация гражданского общества трагическим противостоянием и утратой нравственного авторитета – важнейшей ценности церкви для социальной жизни Отечества. Можно только удивляться, что церковные власти не замечают надвигающейся беды. Боже, милостив буди нам грешным!

Источник

Только бизнес и ничего святого.

|

| |

|

|

| Александра | Дата: Воскресенье, 28.12.2014, 12:30 | Сообщение # 18 |

|

Генералиссимус

Группа: Администраторы

Сообщений: 4066

Статус: Offline

| ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В РЕЛИГИОЗНЫХ ОРГАНИЗАЦИЯХ. 1.

В современных условиях рыночной экономики с развитием техники, науки, промышленности происходит усиление многих социальных проблем, дифференциация слоев населения, деградация общественного сознания и культурного самовыражения населения. К сожалению, часть насущных проблем рыночная экономика решить не в состоянии.

Бизнес - структуры направлены только на максимальное получение прибыли, поэтому практически весь груз ложится на государство, которое в свою очередь в силу некоторых факторов, таких как, ограниченность ресурсов и идей, тоже не может полностью справиться со всеми проблемами общества.

Решение задач в социальной сфере берут на себя организации, имеющие фиксированный профиль и запрет на распределение прибыли, - некоммерческие организации. Эти ограничения позволяют некоммерческим организациям успешнее справляться с социальными задачами.

В последние годы деятельность некоммерческих организаций приобретает все большее значение в экономике Российской Федерации. По данным Госкомстата России, в настоящее время в Российской Федерации насчитывается более 500 000 некоммерческих организаций.

Увеличение количества некоммерческих организаций, расширение сферы деятельности и усложнение их функций становятся причиной все более жестких требований, предъявляемых к бухгалтерам. В последнее время публикуется и предлагается большое количество разнообразных, а порой и взаимоисключающих вариантов по отражению в учете некоммерческих организаций той или иной хозяйственной операции. Между тем необходимым становится выработка целостной системы учета в некоммерческих организациях, охватывающей все стороны их деятельности от отдельных хозяйственных операций до формирования отчетности.

Отдельную прослойку некоммерческих организаций составляют религиозные объединения, которые имеют свои особенности организации ведения бухгалтерского учета и отчетности.

При ведении бухгалтерского учета и составлении отчетности религиозными организациями возникает ряд еще не до конца урегулированных вопросов. К таковым на сегодняшний день можно отнести следующие:

• Распространение на религиозные организации требований законодательства по вопросам учета;

• Учет доходов и расходов организации;

• Составление бухгалтерской отчетности;

• Налогообложение и отчисления в государственные внебюджетные фонды социального страхования и обеспечения и другие.

Глава 1. Теоретические аспекты бухгалтерского учета в религиозных организациях

1.1. Религиозные объединения как часть некоммерческих организаций

На современном этапе становления экономики большое значение уделяется бухгалтерскому учету коммерческих организаций, занимающихся предпринимательством и преследующих своей целью извлечение прибыли, в то время как ядро некоммерческих организаций остается в тени. Некоммерческой организацией является организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками.

Некоммерческие организации (НКО) ведут бухгалтерский учет своей деятельности в общеустановленном порядке согласно действующему законодательству РФ (п. 1 ст. 32 Закона о некоммерческих организациях).

Бухгалтерский учет и статистическая отчетность в некоммерческих организациях ведется в порядке, установленном действующим законодательством Российской Федерации. Нормативные документы, определяющие порядок организации и ведения бухгалтерского учета для НКО:

- Федеральный закон «О бухгалтерском учете» N 129-ФЗ от 21.11.1996;

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» (утверждено приказом Минфина РФ N 34н от 29.07.1998 (ред. от 24.12.2010));

- План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина РФ N 94н от 31.10.2000 (ред. от 08.11.2010));

- отдельные положения по бухгалтерскому учету, предписывающие порядок учета необходимых операций и объектов (кроме ПБУ 7/98, ПБУ 13/2000, ПБУ 12/2000, ПБУ 8/2010, ПБУ 11/2008 и ПБУ 14/2007).

Информация о деятельности некоммерческой организации представляется органам государственной статистики, налоговым органам и иным лицам в соответствии с законодательством Российской Федерации и учредительными документами организации. При этом к коммерческой тайне не могут быть отнесены следующие сведения:

• о размерах и структуре доходов некоммерческих организаций (далее НКО);

• о размерах и составе имущества НКО;

• о расходах;

• о численности и составе работников;

• об оплате труда работников;

• об использовании безвозмездного труда граждан.

В соответствии с ФЗ «О некоммерческих организациях» N 7-ФЗ от 12.01.1996 определены следующие формы некоммерческих организаций:

1) общественные организации (объединения);

2) религиозные организации (объединения);

3) государственная корпорация;

4) некоммерческие партнерства;

5) учреждения;

6) автономные некоммерческие организации;

7) социальные фонды;

8) благотворительные фонды;

9) объединения юридических лиц (ассоциации и союзы).(рис.1)

Рис.1. Виды некоммерческих организаций

В работе рассматриваются вопросы, связанные с особенностями учета в религиозных организациях.

Религиозным объединением в Российской Федерации признается добровольное объединение граждан Российской Федерации, иных лиц, постоянно и на законных основаниях проживающих на территории Российской Федерации, образованное в целях совместного исповедания и распространения веры и обладающее соответствующими этой цели признаками:

1) вероисповедание;

2) совершение богослужений, других религиозных обрядов и церемоний;

3) обучение религии и религиозное воспитание своих последователей.

К основным принципам религиозных организаций, действующих на территории Российской Федерации можно отнести следующие:

• религиозные объединения создаются путем добровольного объединения граждан на основе общности их интересов в целях удовлетворения духовных, культурных и иных нематериальных потребностей;

• участники религиозной организации не сохраняют за собой право на имущество, которые они передали в пользу этой организации, в том числе на членские взносы;

• религиозная организация имеет право заниматься предпринимательской деятельностью, но только для достижения целей, ради которых она была создана, и соответствующей этим целям;

• участники религиозной организации не отвечают по ее обязательствам, ровно так же, как и эта организация не отвечает по обязательствам ее участников.

Как и любое юридическое лицо, любая некоммерческая организация, а в частности религиозная, должна быть зарегистрирована в государственных органах и обязана иметь все необходимые учредительные документы.

Религиозная организация, как правило, регистрируется в органах налоговой инспекции, отделении Госкомстата и в государственных внебюджетных фондах. При этом не имеет значения, является ли организация плательщиком налогов, сборов, взносов или нет.

Религиозные организации, являющиеся юридическими лицами, но не имеющие объектов обложения налогами, предусмотренных законодательством, не должны представлять налоговым органам расчеты налогов, бухгалтерские балансы и отчеты.

В соответствии со статьей 6 Федерального закона №129-ФЗ ответственность за организацию бухгалтерского учета и за соблюдение законодательства при выполнении хозяйственных операций несут руководители организации.

В уставе религиозной организации указаны ее органы управления. Например, согласно Уставу Русской православной церкви высшим органом управления прихода является приходское собрание, его исполнительным и распорядительным органом- приходской совет. Председатель приходского совета выступает хозяйственным руководителем прихода как юридического лица. Обычно им является церковный староста, но в отдельных случаях (по благославлению епархиального архиерея) им может быть настоятель.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрено четыре варианта решения вопросов организации учета в православном приходе. Руководитель прихода в зависимости от объема учетной работы может:

-создать бухгалтерскую службу, возглавляемую главным бухгалтером (применяется в крупных приходах);

- иметь в штате бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Обязанности главного бухгалтера прихода выполняется казначей. Он, как и церковный староста, должен состоять в штате прихода. Казначей осуществляет учет и хранение денежных средств, пожертвований и других поступлений, ведет приходно-расходные книги, совершает по указанию председателя Приходского совета финансовые операции в пределах бюджета, составляет годовой финансовый отчет.

С позиции бухгалтерского учета допустимо совмещение обязанностей казначея и церковного старосты. Казначей (на правах главного бухгалтера) имеет право второй подписи банковских и иных финансовых документов,осуществляет учет и хранение денежных средств, пожертвований и других поступлений.

1.2. МСФО–ориентированная бухгалтерская (финансовая) отчетность некоммерческих организаций

Для целей адаптации бухгалтерской (финансовой) отчетности некоммерческих организаций, в том числе и религиозных, к требованиям международных стандартов финансовой отчетности необходимо ввести понятие «МСФО–ориентированная бухгалтерская (финансовая) отчетность некоммерческих организаций», под которой подразумевается отчетность, формируемая с учетом базовых принципов МСФО для представления определенному кругу пользователей информации о деятельности НКО, включая зарубежных грантодателей.

Некоммерческие организации заинтересованы в подготовке финансовой отчетности в формате МСФО для:

• зарубежных грантодателей (как потенциальных, так и уже существующих);

• органов правления международных организаций, членами которых они являются;

• международных неправительственных объединений, проявляющих интерес к деятельности НКО.

Оптимальным вариантом формирования МСФО-ориентированной отчетности для НКО является представление информации:

- о доходах и расходах в рамках осуществления предпринимательской деятельности НКО - с учетом принципов МСФО;

- о поступлениях и выбытиях в рамках ведения основной, некоммерческой деятельности НКО - с учетом положений Международных стандартов финансовой отчетности для общественного сектора (МСФООС), ориентированных преимущественно на общественный (т.е. государственный) сектор, которые по идеологии и логике построения ближе к основной уставной деятельности негосударственных некоммерческих организаций, чем коммерческие организации.

Основным критерием признания всех элементов финансовой отчетности НКО, вытекающим из МСФООС, является разделение деятельности НКО на две составляющие – предпринимательскую деятельность с целью получения экономических выгод и реализацию сервисного потенциала, обозначающего важную характеристику активов НКО, используемых в основной некоммерческой деятельности, не обеспечивающей чистых поступлений денежных средств.

Применение разработанной методики формирования МСФО - ориентированной бухгалтерской (финансовой) отчетности для некоммерческих организаций, позволяет прийти к выводу, что имеет место итоговое увеличение валюты баланса по сравнению с российской учетной практикой, обусловленное следующими факторами:

- признание в качестве актива организации основных средств, не являющихся собственностью НКО юридически;

- оценка основных средств производится по их реальной рыночной стоимости;

- нематериальными активами признаются объекты независимо от источника их приобретения или создания;

- информация о запасах с позиции МСФО представляется в отчетности более реально и достоверно путем формирования соответствующих резервов под обесценение, а также списания их в использование в соответствии с реальной экономической ситуацией.

Таким образом, проведенное исследование позволило заключить: предложенные определения основных элементов бухгалтерской (финансовой) отчетности, рекомендации по совершенствованию структуры отчетных форм, методика формирования отдельных показателей МСФО–ориентированной отчетности, порядок учета целевого капитала позволяют выйти негосударственным некоммерческим организациям на качественно новый уровень представления финансовой информации, приближенной к требованиям рыночной экономики и мировых стандартов, что в конечном итоге позволит внешним пользователям отчетности оценить социальную направленность и ответственность их деятельности. Кроме того, предложенная система адаптации основных международных стандартов финансовой отчетности к использованию негосударственными некоммерческими организациями позволяет повысить качество контроля и управления потоками целевых средств, предоставляет возможность дополнительного привлечения целевых средств зарубежных грантодателей.

1.3. Современные проблемы хозяйственной деятельности религиозных организаций

Практика хозяйственной деятельности религиозных организаций за последние десять лет свидетельствует о том, что эти стороны жизни нуждаются в постоянном внимании и серьезной заботе в контексте религиозно-государственных отношений.

Принятый в 1997 году федеральный закон «О свободе совести и о религиозных объединениях» (далее Закон) заложил базовые положения законодательства в отношении религиозных организаций, в том числе и как хозяйствующих субъектов. Однако решения большинства вопросов имущественно-земельного блока Закона религиозные организации так и не дождались.

В частности, не выполнены положения Закона о массовой безвозмездной передаче в собственность религиозным организациям имущества религиозного назначения. В 2001 году Постановлением Правительства Российской Федерации было утверждено Положение «О передаче религиозным организациям находящегося в федеральной собственности имущества религиозного назначения». На практике религиозные организации на местах наталкивались на отказы в решении этого вопроса потому, что до сих пор не утвержден порядок передачи имущества религиозного назначения, находящегося в муниципальной собственности.

В определенной степени это было связано с тем, что оставались не урегулированными вопросы разграничения полномочий между уровнями власти. В настоящее время этот процесс завершен, и ничего не мешает государству наконец-то определиться с процедурой выполнения заявленных в Законе положений. В марте 2007 годе была подготовлена концепция проекта федерального закона «О передаче религиозным организациям имущества религиозного назначения, находящегося в государственной или муниципальной собственности».Концепция предусматривает обязанность государственных и муниципальных органов по обращению религиозных организаций передавать им имущество религиозного назначения в собственность или безвозмездное пользование. Согласно концепции, религиозные организации смогут переоформить в свою собственность находящиеся сейчас в их безвозмездном пользованииздания и внутреннее убранство церквей, мечетей, синагог и др., включая богослужебную утварь.

Не могут быть переданы в собственность только особо ценные объекты – памятники и ансамбли, включенные в Список объектов всемирного наследия ЮНЕСКО, и музейные предметы, поскольку это пока запрещают иные законы. Нет запрета передавать музейные предметы в пользование.

В настоящее время религиозные организации, у которых ранее были оформлены права на бессрочное пользование землей, заняты переоформлением земельных участков на право безвозмездного срочного пользования. Религиозным организациям, оформившим право безвозмездного срочного пользования на земельные участки, после принятия в свою собственность храмов придется столкнуться с дополнительными хлопотами по переоформлению связанного с ним земельного участка в собственность. Получив же имущество в собственность, религиозная организация становится полноценным хозяйствующим субъектом.

Необходимо отметить проблемы, с которыми постоянно сталкиваются религиозные организации в случае строительства. По законодательству – органами государственной власти и местного самоуправления земельные участки религиозным организациям должны предоставляться безвозмездно для строительства зданий, строений, сооружений религиозного и благотворительного назначения на срок строительства, а после его окончания и оформления объекта в собственность религиозной организации земельный участок передается собственнику бесплатно. На практике – выделение земли под строительство находится в прямой зависимости от настроений и симпатий чиновников. Требуется установление специального режима выделения земельных участков под строительство для религиозных организаций, контроля соблюдения законодательства.

Рассматривая практику хозяйственной деятельности православных приходов, следует отметить общую проблему – правовой статус религиозных организаций, которые отнесены к некоммерческим организациям (НКО). Вместе с тем, без разъяснений и с разночтениями в правовых актах употребляются термины: «религиозная деятельность», «культовая и иная религиозная деятельность», «деятельность религиозного объединения», «богослужения и другие религиозные обряды и церемонии» и пр. Такое положение приводит к нечеткости понимания вопросов, связанных с имуществом, налогообложением, учетом в религиозных организациях. Практика приходов свидетельствует о том, что налоговые органы и органы исполнительной власти трактуют самым произвольным образом законы, отказывая в предоставлении налоговых льгот, предусмотренных Законом.

Требуют четкого формулирования понятия: «имущество богослужебного назначения» и «имущество религиозного назначения», «имущество, используемое для осуществления религиозной деятельности», «здания, строения и сооружения религиозного и благотворительного назначения». Необходимо утверждение (по представлению различных конфессий)Правительством Российской Федерации перечня такого имущества. Причем перечень этот должен оставаться открытым. От ответа на вопрос, как определить назначение имущества религиозной организации, зависит, надо платить налог или нет с того конкретного имущества, которое имеется у конкретной религиозной организации.

Казначеи и бухгалтеры приходов постоянно сталкиваются с непризнанием особенностей учета и отчетности религиозных организаций. Например, у религиозных организаций есть такие предметы религиозного назначения, которые, с одной стороны, являются основными средствами согласно определению Минфина России, а с другой – обладают музейной ценностью и поэтому никак не могут подпадать под существующие требования по их бухгалтерскому учету и амортизации. Требуется утверждение Министерством финансов Российской Федерации специального Плана счетов бухгалтерского учета финансово-хозяйственной деятельности религиозных организаций с учетом Единой методологии бухгалтерского учета.

Говоря о необходимых изменениях в налоговых режимах, сборах и тарифах, применяемых по отношению к религиозным организациям, надо отметить, что имеется ряд моментов, которые требуют безотлагательного урегулирования. Особенно остро этот вопрос стоит в отношении налога на имущество религиозных организаций в связи с изменением правил отнесения имущества некоммерческих организаций к основным средствам, что значительно увеличивает количество налогооблагаемых объектов и сумму уплачиваемых религиозными организациями налогов.

Среди прочих важных моментов – и вопрос тарифов на жилищно-коммунальные услуги, установленные для религиозных организаций. Некоторое время назад они страдали от того, что к ним применялись тарифы как к производственным предприятиям. Первым субъектом Российской Федерации, где для религиозных организаций был установлен тариф как для населения, была Московская область. Затем последовало решение Федеральной энергетической комиссии о всеобщем применении таких тарифов в отношении религиозных организаций. Однако в настоящее время монастыри, имеющие здания для размещения паломников, не могут добиться распространения этого тарифа на весь храмовый комплекс из-за упоминавшейся нечеткости понятия «имущество, используемое для осуществления религиозной деятельности».

Необходимо четко установить объем специальной правоспособности религиозных организаций, который имеет для них приоритетное значение перед общим законодательством.

Нужны изменения в закон «О свободе совести и о религиозных объединениях», отражающие в сводном виде те особенности и льготы, которые имеют религиозные организации по сравнению с другими юридическими лицами, в частности некоммерческими организациями: налоговые льготы, особенности трудового законодательства, особенности бухгалтерского учета и отчетности и др.

Решением этой проблемы могло бы стать перенесение в Закон ряда положений федеральных законов; некоторые потребуют конкретизации, другие следует добавить (например, налоговые льготы для юридических лиц, оказывающих благотворительную помощь религиозным организациям).

Глава 2. Организация бухгалтерского учета в религиозных организациях

2.1. Формирование учетной политики в религиозных организациях

Религиозные организации, будучи юридическими лицами, формируют учетную политику. Приказом Минфина РФ от 6 октября 2008 года № 106н утверждено Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Это ПБУ распространяется, в части формирования учетной политики, на все без исключения организации.

К началу календарного года должна быть составлена бухгалтерами утверждена руководителем религиозной организации учетная политика. Организации формируют ее самостоятельно, исходя из своей структуры, отрасли и других особенностей деятельности (согласно п. 3 ст. 5 Федерального закона N 129-ФЗ) и на основе законодательных и нормативных актов по бухгалтерскому учету.

Учетная политика организации формируется главным бухгалтером (в религиозных организациях это функция казначея) или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации. В частности, в мечети им может быть и имам, выступающий в гражданско-правовых отношениях как руководитель организации, если он ведет бухгалтерский учет самостоятельно.

При этом утверждаются:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности (Приложение 1, Приложение 2);

— формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— способы оценки активов и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие решения, необходимые для организации бухгалтерского учета.

В учетной политике должны быть отражены особенности ведения бухгалтерского учета в религиозных организациях, связанные, например, с отражением хозяйственных операций по закупке свеч, возврату свечных огарков, с оформлением хозяйственной операции по приему пожертвований и т.д. В учетной политике должна быть указана применяемая форма бухгалтерского учета либо автоматизированная с использованием определенной компьютерной программы, либо ручная с указанием применяемых учетных регистров.

Факторы, влияющие на выбор учетной политики:

На выбор и обоснование учетной политики религиозной организации влия�ют следующие основные факторы:

1. Структура организации (наличие структурных подразделений, в том чис�ле обособленных, например, подворий).

2. Разнообразие видов и направлений деятельности.

3. Внешнее регулирование со стороны епархии и государственных учреждений.

4. Стратегия хозяйственно-финансового развития (цели и задачи развития отдельных направлений деятельности на долгосрочную перспективу).

5. Обеспеченность вычислительной техникой и информационно-справочны�ми электронными программами.

2.2. Источники формирования имущества, поступающего в собственность религиозных организаций

2.2.1. Имущество Русской Православной Церкви

Вопрос об источниках формирования имущества, поступающих в собственность религиозных организаций Русской Православной Церкви, - один из важнейших при характеристике организации бухгалтерского учета в них.

В соответствии с Федеральным законом РФ «О свободе совести и религиозных объединениях» религиозные организации обладают правом собственности на имущество, приобретенное или созданное ими за счет собственных средств, пожертвованное гражданами, организациями или переданное религиозным организациям в собственность государством, либо приобретенное иными способами, не противоречащими законодательству Российской Федерации.

Создание источника формирования имущества за счет собственных средств является достаточно распространенным явлением среди религиозных организаций Русской Православной Церкви. На практике нередко православные приходы с помощью усилий прихожан и своих работников занимаются строительством богослужебных помещений, реставрацией имеющихся в имуществе зданий, написанием икон и т.д.

В основном финансовые ресурсы религиозных организаций формируются из следующих источников:

• пожертвований граждан и организаций, в том числе при распространении предметов и литературы религиозного назначения;

• целевых поступлений;

• доходов от предпринимательской деятельности, осуществляемой для достижения установленных целей и соответствующей этим целям.(Рис.2)

Рис.2. Источники формирования имущества в религиозных организациях

Пожертвования являются основным источником средств для уставной деятельности религиозной организации.

Согласно Гражданскому кодексу Российской Федерации пожертвование представляет собой дарение вещи, денег или какого-либо права в общеполезных целях.

Пожертвования могут поступать в религиозную организацию по собственному желанию прихожан, и их взнос не требует чьего-либо разрешения или согласия. Религиозное объединение, принимающее пожертвование должно вести обособленный учет собранных средств и по их использованию.

Пожертвования в православных церквях и приходах поступают, как правило, от физических лиц анонимно- посредством ящика для сбора пожертвования или через кружки (кружечный сбор).

На кружке (ящике для пожертвований) обязательно должна быть соответствующая надпись, позволяющая отнести полученные средства либо на содержание храма, либо на уставную деятельность. Формулировки на кружках должны соответствовать формулировкам в приходных кассовых ордерах, по которым собранные деньги поступают в кассу прихода или подворья.

Первичным учетным документом, подтверждающим совершение факта принятия денежных средств, является Акт приема пожертвований.

При этом необходимо соблюдать некоторые условия, такие как:

• В учетной политике религиозной организации указать форму Акта со всеми необходимыми реквизитами первичного документа;

• Распоряжением по организации необходимо установить периодичность вскрытия ящика для пожертвований;

• Распоряжением по организации следует установить состав комиссии по оприходованию анонимных пожертвований. В нее могут быть включены председатель приходского совета, казначей, члены ревизионной комиссии.

Для операций по поступлению пожертвования в денежной форме используются такие счета, как: 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет».

На сумму поступившего пожертвования согласно Акту вскрытия ящика для пожертвований заполняется приходный кассовый ордер, и бухгалтерская операция отражается в Кассовой книге.

Пожертвования могут поступать непосредственно в кассу религиозной организации, а также на ее расчетный и валютный счета. Такие пожертвования поступают как от физических, так и от юридических лиц.

Еще одним источником формирования имущества, поступающего в собственность приходов, являются доходы от реализации предметов религиозного назначения в лавках, расположенных в православных храмах. Распространение таких предметов, как иконы, книги, аудио-, видеокассеты и другие, является основной деятельностью прихода и выступает как распространение веры.

2.2.2. Имущество мусульманских религиозных организаций

Необходимость самофинансирования мусульманских организаций влечет за собой занятие коммерческой деятельностью. Но так как существует значительный риск в этой сфере, то становится разумным опосредованное участие религиозных организаций через учрежденные ими хозяйствующие общества.

Как известно, до революции основным источником финансирования мечетей был ушр. Ушр — это 10%-ное отчисление от урожая неорошаемых культур и 5%-ное отчисление от урожая орошаемых участков. Также важно отметить, что ушр собирается только с личных подворий и дачных участков, и речь не идет о колхозах и совхозах.

Денежные пожертвования были и остаются наиболее надежным и стабильным источником финансирования мечетей. Но в то же время необходимо предпринять определенные шаги в установлении прозрачности финансовой деятельности приходов. К сожалению, еще не везде денежные средства из ящиков для пожертвований приходуются комиссионно. Существуют случаи единоличных изъятий денег имамами мечетей. В связи с этим интересен опыт дореволюционных мечетей, которые регулярно публиковали данные в открытой печати о своих денежных поступлениях и расходах. Эти меры приводили к более активной помощи населения, укрепляло доверие прихожан своим священнослужителям.

Еще одним из основных источников существования религиозных организаций является торговля религиозной литературой. За последние годы произошел качественный прорыв в этой сфере. Мечетями подготавливаются и издаются значительными тиражами самые необходимые книги, брошюры и учебники, как для широких масс населения, так и для учебных заведений. Однако пока очень небольшая группа мечетей имеет свои торговые точки по продаже религиозных книг и символики, что весьма затрудняет темп их издания.

Заготовка и продажа халяльного мяса также является присущей исламской конфессии специфической сферой деятельности. Известно, что это направление деятельности с финансовой точки зрения очень перспективно и востребовано населением.

К источникам формирования имущества в исламских религиозных организациях можно отнести и поставку необходимых животных для проведения обрядов жертвоприношения на мусульманские праздники. Принимая во внимание тот факт, что происходит ежегодный стабильный рост верующих, эта сфера деятельности мусульманских религиозных организаций будет все более актуализироваться.

Как известно, до революции мечети помимо прямого подаяния прихожан финансировались из средств попечителей. Очевидно, что и сейчас также остро стоит проблема возвращения института попечительства в мечети. Становится необходимым продумать их статус, их права, их полномочия по участию в приходской жизни. Сегодня некоторые бизнесмены не ограничиваются одноразовой помощью при строительстве мечетей, а продолжают курировать их и после завершения строительства.

Религиозной организацией может быть получена от зарубежных благотворительных организаций гуманитарная и техническая помощь. Ее полная или частичная продажа запрещается, поэтому ее нельзя отнести к финансовым ресурсам религиозной организации. Предметы, поступающие в качестве технической и гуманитарной помощи, являются объектами забалансового учета. Религиозная организация может быть только их распространителем.

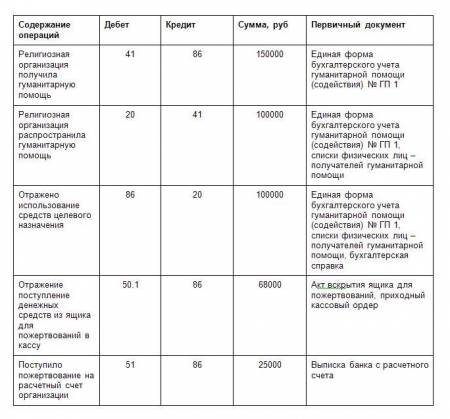

Пример 1. Религиозной организацией (мечетью) получена в собственность гуманитарная помощь на сумму 150 000 руб. Организация распространила ее на сумму 100 000 руб. Также был вскрыт ящик для пожертвований, в котором оказалось 68 000 руб. В этом же месяце на расчетный счет поступило пожертвование от физического лица в сумме 25 000 руб.

Какими проводками отразить данные хозяйственные операции (табл.1)?

http://www.scienceforum.ru/2014/502/595

|

| |

|

|

| Александра | Дата: Воскресенье, 28.12.2014, 13:14 | Сообщение # 19 |

|

Генералиссимус

Группа: Администраторы

Сообщений: 4066

Статус: Offline

| ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В РЕЛИГИОЗНЫХ ОРГАНИЗАЦИЯХ. 2.

Какими проводками отразить данные хозяйственные операции (табл.1)?

Бухгалтерские записи

2.3. Учет и документирование целевых поступлений

целевым поступлениям на финансирование уставной деятельности в религиозной организации относятся:

— добровольные пожертвования от физических и юридических лиц;

— пожертвования при распространении предметов религиозного назначения, религиозной литературы, религиозных аудио- и видеозаписей;

— доходы от распространения товаров (работ, услуг);

— целевое финансирование из бюджета, внебюджетных фондов и иных источников;

— прочие поступления, не запрещенные законодательством.

Согласно общеустановленному порядку целевые поступления принимаются некоммерческими организациями к бухгалтерскому учету методом «начисления». Метод «начисления» используется при наличии уверенности в том, что средства будут получены. Поэтому еще не поступившие, но подлежащие получению целевые средства принимают к бухгалтерскому учету по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Бухгалтерские записи при методе начисления будут:

Д 76 — К 86 — целевые поступления.